Dans l’analyse des séries chronologiques, l’un des concepts importants est celui de la stationnarité. Il s’agit de vérifier si les propriétés statistiques d’une série (comme la moyenne ou la variation) restent constantes dans le temps. ![]() Autrement dit, une série stationnaire garde le même « comportement » quel que soit le moment où on l’observe. Cela facilite son analyse et sa modélisation.

Autrement dit, une série stationnaire garde le même « comportement » quel que soit le moment où on l’observe. Cela facilite son analyse et sa modélisation.

Une image pour mieux comprendre

Pour mieux saisir ce qu’est une série temporelle stationnaire, imaginez un graphique de données qui défile dans le temps : si vous pouviez figer plusieurs instants différents, les portions que vous observeriez auraient à peu près la même apparence. La moyenne, la dispersion (variance) et les modèles de fluctuation ne changeraient pas de façon notable. Autrement dit, quel que soit le moment où vous regardez, la série « se comporte de la même façon »

![]()

. En termes plus techniques, une série stationnaire ne présente ni tendance ni saisonnalité marquée. Ses propriétés statistiques, en particulier la moyenne et la variance, restent stables au fil du temps.

Remarque

Pourquoi la stationnarité est-elle indispensable ?

La stationnarité rend une série chronologique plus facile à modéliser et à analyser. Lorsqu’une série est stationnaire, on peut utiliser des modèles statistiques pour faire des prévisions fiables et précises sans se soucier du point de départ. Cela est particulièrement utile dans des domaines comme la météorologie (prévisions météo), l’économie (évolution des marchés) ou la santé publique (suivi des épidémies), où comprendre et prédire les tendances peut avoir un impact crucial.

Les types de stationnarité

Il y a deux types de stationnarité à considérer : ![]()

Un exemple pratique : évaluer visuellement la stationnarité

Une évaluation visuelle constitue une approche intuitive pour estimer la stationnarité d’une série chronologique. Elle permet de détecter des tendances, des ruptures ou des motifs saisonniers. Cela dit, une évaluation formelle à l’aide de tests statistiques (comme on le verra à l’activité 2) reste indispensable pour confirmer ou infirmer ces premières impressions.

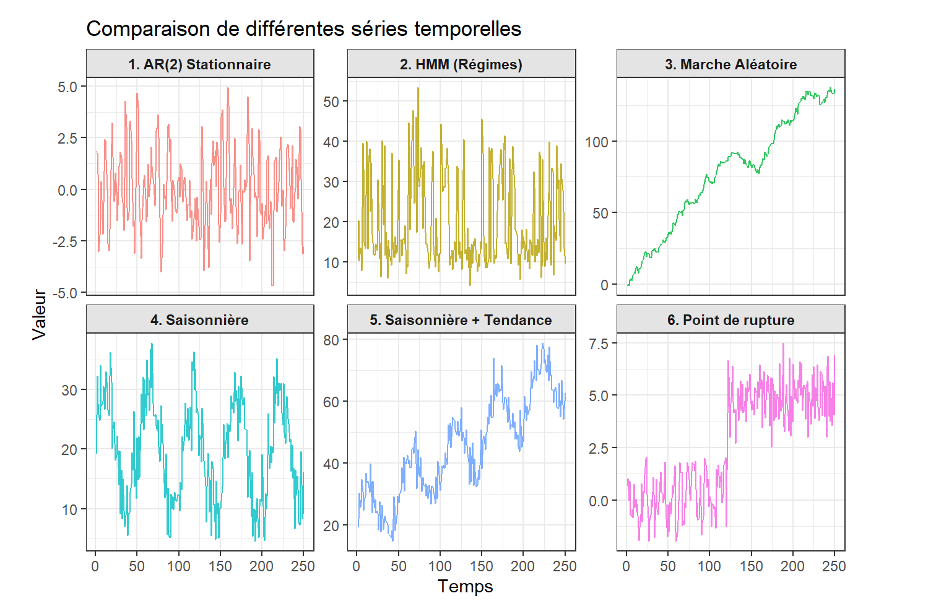

Voici six exemples ![]() de séries temporelles qui illustrent différents comportements statistiques. L’objectif est d’identifier graphiquement celles qui semblent stationnaires.

de séries temporelles qui illustrent différents comportements statistiques. L’objectif est d’identifier graphiquement celles qui semblent stationnaires.

- Série 1 : fluctuations aléatoires sans tendance apparente – la moyenne reste stable.

- Série 2 : fluctue de manière plus erratique, mais toujours autour d’un niveau.

- Série 3 : suit un mouvement de marche aléatoire avec une tendance générale à la hausse – il n’y a pas de retour vers une moyenne stable.

- Série 4 : présence d’une périodicité indiquant la saisonnalité.

- Série 5 : tendance nette à la hausse avec saisonnalité indiquant que la moyenne évolue dans le temps.

- Série 6 : changement brutal de comportement en milieu de série (rupture de structure).

On abordera plus loin à quels types de processus ces séries correspondent, et si la stationnarité est confirmée par des tests formels.